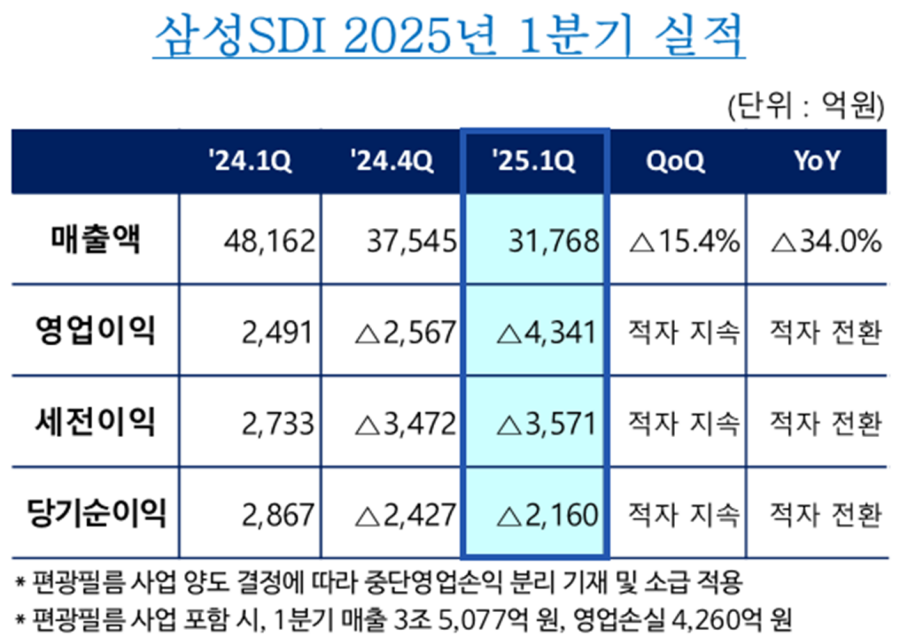

□ [第一季度] 销售额3.1768万亿韩元,营业损失4341亿韩元

- 受顾客库存调整、季节性淡季等影响,销售及收益性下降

□ [第二季度] 下游需求恢复,期待业绩改善,不确定性持续

- 高镍、LFP、46系列等确保订单,全固态等为未来做准备

□ "积极应对需求变动的同时,做好未来准备"

4月25日三星SDI公布,2025年第一季度的销售额为3.1768万亿韩元,营业损失为4341亿韩元。

电池部门的销售额为2.9809万亿韩元,同比减少34.9%,环比减少16.4%。营业损失为4524亿韩元。

受电动汽车及电动工具用电池等主要顾客的库存调整和ESS(储能装置)市场进入季节性淡季的影响,销售额减少,因此开工率下降和固定费用增加等,收益性恶化。

电子材料部门的销售额为1959亿韩元,虽然比去年同期减少了16.4%,但比前一季度增加了3.1%。营业利润为183亿韩元。

以OLED(有机发光二极管)材料为中心,需求增加,与前一季度相比,销售额小幅增加,收益性得到改善。

□ 2025年第一季度主要成果

三星SDI在美国提前实现了与Stellantis的合作法人启动,以高良品率正式启动,以2027年批量生产为目标,还开始了与GM的合作法人建设工程。因此,随着美国国内生产基地的正式运营,可以进一步加强方形电池的供应体系。

另外,还开始批量生产46系列大圆柱电池,并与现代汽车集团签订了《机器人专用电池共同开发业务协议(MOU)》等,确保投资组合多元化和产品竞争力优势。

□ 2025年第二季度市场展望与策略

从二季度开始,随着下游需求的逐步恢复,业绩也有望逐步改善。但是,最近关税政策等不确定性导致的需求变动性有望扩大。

- 在电动汽车领域,主要OEM的库存调整已经结束,以实施CO2限制及电动汽车支援政策的欧洲为中心,需求正在恢复,但预计美国关税政策带来的需求不确定性将持续。

三星SDI计划在积极应对需求变化的同时,与主要顾客完成高镍NCA(镍、钴、铝)、LFP(磷酸铁锂)、46系列圆柱电池等新项目的讨论,正式确保订单。另外,还将继续准备全固态电池的升级样品等,为未来成长做准备。

- ESS部门随着全球可再生能源及AI数据中心的扩大,将以电力用和UPS(不间断电源装置)用市场为中心持续增长,随着第11次电力供需基本计划的确定,国内项目机会将扩大。

三星SDI计划扩大具有安全性和高能量密度的电力用SBB(Samsung Battery Box)和UPS用大功率电池的销售,并积极参与国内电网稳定化项目,继续保持高增长势头。

- 小型电池部门的战略是,随着AI数据中心的增加,将扩大需求量会大幅增加的BBU(Battery Back-Up Unit)用销售,并确保移动设备相关销售和收益性。

- 电子材料部门预计半导体和OLED材料的需求将持续坚挺,因此将扩大以半导体图案化材料和折叠式OLED用材料等高附加值产品为中心的销售。

第二季度的经营环境不确定性也很高,但业绩有望在第一季度触底后得到改善。三星SDI计划在推进业绩改善的同时,为确保未来竞争力做好准备。